热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

阶段性供应偏紧与基差托底,糖价保管震憾

(长安期货 刘琳)

选录:

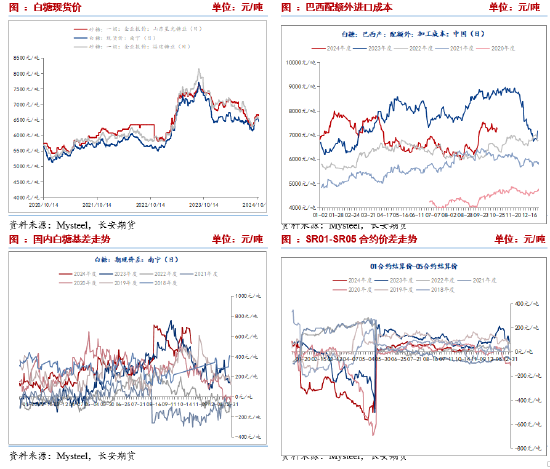

9月底10月初以来原糖震憾偏弱,主力3月合约围绕22好意思分震憾退换。由于巴西产区迎来降雨缓解干旱天气,而前期失火以及干旱影响利多实现后,阛阓调降产量预期的关切有所缩小。国内而言,在巨额商品多半反弹布景下节后开盘首日上冲至6028的阶段性高点,但跟着原糖回落、8月入口同比大增以及国内增产预期,糖价上行乏力,与此同期,高基差托底以及面前新旧榨季轮流之际库存偏紧、9月入口同比巧合回落等利多解救,糖价难以向下龙套,1月合约合座保管在5800-6000之间震憾退换。

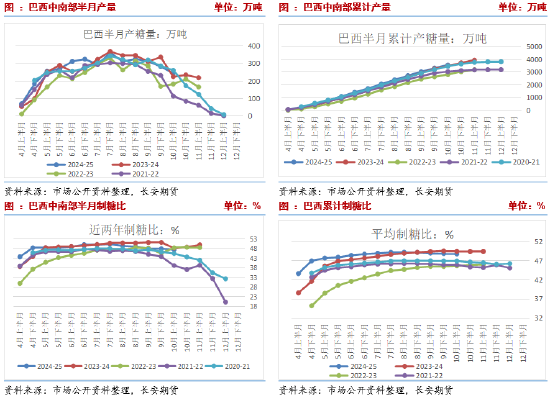

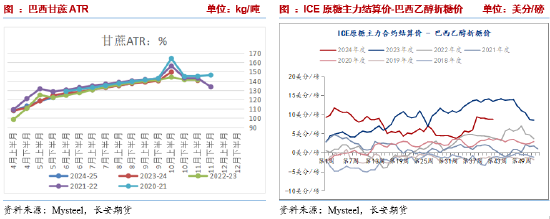

巴西产量预期下调以及压榨岑岭期已过,供应压力缩小巴西中南部地区10月上半月糖产量所有244万吨,较前年同期增长8%。Unica称,10月上半月甘蔗压榨量所有为3383万吨,较前年同期增长2.75%。面前巴西照旧慢慢退出压榨岑岭期,半月产量将季节性下调,供应压力或将慢慢缩小。除此以外,一方面巴西失火导致9月份双周产量同比缩小,并鼓舞表里糖价反弹,但跟着利多实现,反弹乏力。另一方面,在干旱影响下,阛阓关于本榨季巴西增产预期基本轻易,机构纷繁下调巴西产量预期,预估区间由前期4000万吨以凹凸调至3900万吨以上。巴西端供应压力缩小且合座产量预期下调,以及近期Unica将上一季季末库存下调了240万吨,将为糖价提供中永久解救。后期巴西压榨程度参加中后阶段,关注预期与内容情况的差距。由于本年干旱和失火问题,照旧激励面前榨季甘蔗单产缩小,而永久干旱导致2025-26榨季的甘蔗养分不足,况兼早期收割的甘蔗面积也将有所缩小,由此,巴西甘蔗坐褥商协会(Orplana)预测2024-25年度甘蔗产量将至少减少9%至5.9亿吨,并在2025/26年度进一步减少1.36%至5.82亿吨。而在2023/24年度压榨量为6.54亿吨,更悲不雅的,阛阓预测2025/26年度中南部地区的长蔗产量将达到5.6亿吨,这将中永久解救糖价。

印度推迟开榨,泰国丰产预期保管不变

印度推迟开榨,泰国丰产预期保管不变

印度新榨季行将开启,印度农业部发布了2023/24榨季主要农作物产量最终估算。其中世界甘蔗总产量预测为45315.8万吨。USDA预测印度糖产量将达到3550万吨,高于2023/24年度的3400万吨。而由于取消对糖厂和蒸馏厂使用甘蔗汁制造酒精的限度,阛阓多半预测印度打算衔接第二年延长食糖出口禁令。异日来自该国的出供词应或收紧,将合手续解救期价。除此以外,印度本年推迟开榨的概率较大。最大坐褥邦马邦一样在10月下旬开榨,可是,一方面早前官方司法开榨本事不得早于11月15日,另一方面大部分糖厂可能在11月20日邦选举收尾后再初始榨季使命。第二大坐褥邦朔方邦预测将在排灯节(10月29日-11月3日)后开榨,而前年11月初就有约20家糖厂开榨。推迟开榨将延伸连合供应的本事并解救糖价。阛阓对泰国保管增产预期,泰国甘蔗糖业委员会办公室曾预测泰国2024/25榨季的食糖产量将达到1039万吨,同比增长18%。

短期国内供应青黄不接,中永久连合供应压力增多

短期国内供应青黄不接,中永久连合供应压力增多

产量端。2023/24榨季新疆产糖55.86万吨,同比增多10.28万吨,内蒙古产糖53.5万吨,同比减少4.8万吨。2024/25榨季甜菜糖照旧开启压榨,新疆糖产量预测将达到80万吨掌握的历史新高,同比增多24万吨,内蒙古糖产量预测在70万吨掌握的历史第三高水平,同比增多16万吨,不外由于合手续降雨影响开机程度和糖分积蓄,最终糖产量可能略有下调。阛阓预测,甘蔗糖最早将于11月8号开榨,提前开榨意味着甘蔗充裕与连合供应提前莅临。当今中国糖业协会预期产量保管在1100万吨,但内蒙古9月多雨寡照,不利于糖分积蓄和甜菜起收,产糖量有下调风险。

2024/25年度,由于甘蔗汲引面积增多以及糖分或合手平略高于上榨季,国内糖市仍以增产为主,国产糖供应也将慢慢增多,阛阓预估,广西2024/25榨季的产糖量区间为683~695万吨。季节性来看,于本年的甘蔗增产且进修度较高,预测长入开榨本事较上榨季提前1~2周,即11月中旬掌握,12月后国内甘蔗糖连合供应,届时将施压糖价。

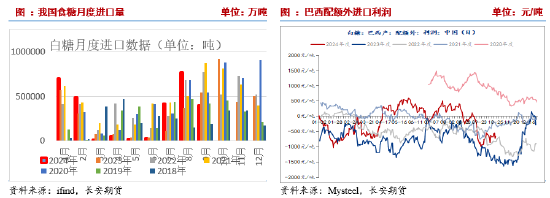

入口端。海关总署公布的数据表示,2024年9月份我国入口食糖40万吨,同比下落13.89万吨,降幅25.78%。2023/24榨季限度9月底,我国累计入口食糖475.10万吨,同比增多86.65万吨,增幅22.31%。9月我国入口糖浆、白砂糖预混粉(税则号列170290)28.50万吨,同比增多10.92万吨,增幅62.09%。2023/24榨季我国累计入口糖浆、白砂糖预混粉214.79万吨,同比增多56.18万吨,增幅35.42%。糖浆入口145.92万吨,同比增多36.01万吨;白砂糖预混粉66.46万吨,同比增多20.57万吨。二者以67%和88%含糖率分袂诡计,所有折白砂糖量约为156.26万吨。2024/25年度入口仍以增多为主,2025/26年度在丰产预期下入口糖存不才智的可能。季节性来看,10月后国内供应为主,重叠当下表里糖价倒挂,入口或慢慢缩小。

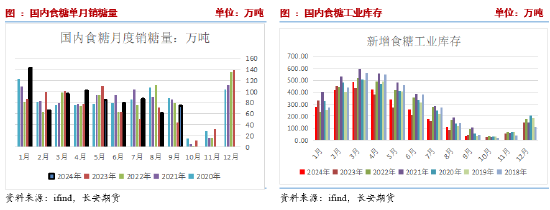

破钞端。限度9月末,2023/24榨季累计销糖961万吨,同比增多107万吨;累计销糖率96.4%,同比加速1.3个百分点。世界9月单月销糖74.50万吨,环比有所增多,同比增多30.50万吨,为近10年来同期的次低位水平。国庆节后开市,低库存逻辑请示阛阓买涨不买跌,白糖期现货价钱同步飞腾,现货交游氛围活跃,集团日内报价衔接上调,但月下旬,购销情感略有降温,在新旧坐褥季节轮流以及破钞淡季的布景下,阛阓不雅望情感渐渐上升,成交总结平庸。

库存端。限度9月底,食糖工业库存35.72万吨,同比减少8.5万吨,减幅19.22%。限度10月20日,广西食糖第三方仓库库存数目约为10万吨,较前年同期减少约8万吨,较近3年同期均值下落约35万吨。在新糖连合上市前,国产糖供应仍偏紧,将解救糖价。

四、价钱或承压,基差高位仍托底期货

十一事后,受低库存以及糖厂清库影响,价钱偏强运行,但中下旬糖源报价均有所松动,阛阓购销情感偏严慎,新旧榨季轮流及破钞淡季布景下,结尾和交易商采购需求有所后延,以按需采购为主,价钱有所下调。当今甜菜糖慢慢上市,加工糖因前期入口量岑岭承压回落,重叠行将参加甘蔗糖供应岑岭期,现货价钱或濒临压力。由于近期原糖反弹,巴西配迥殊入口老本慢慢抬升,并带动入口利润转负,异日入口或在入口倒挂与国产糖连合供应之下有所缩小。

9月以来,在巴西减产音书带动下原糖慢慢走强,带动国内郑糖偏强运行,但受国内入口增多以及破钞不足预期,国内糖价涨幅不足外盘。期货方面,主力涟漪至1月合约后,基差升至600-800元/吨之间,处于频年高位。限度10月25日,基差为531的频年高位。对应确面前现货价钱处于6500隔邻,期货价钱处在6000以下,后续来看,破钞淡季布景下,现货价钱存在压力,与此同期国产糖慢慢上市,现货上行存在艰巨,后期通过现货糖价缩小来设立高基差的可能性更大。

五、总结

月度来看,专家糖市阶段性供应压力慢慢缩小,一是巴西压榨岑岭期慢慢畴昔,半月度产量将慢慢缩小,二是印度酒精分流食糖产量,或使得限度出口战略陆续延伸,而泰国供应依旧相比领略,三是国内新旧榨季轮流,陈糖库存偏紧,入口端9月入口同比减少且不足预期,广西虽有提前开榨预期但12月上量岑岭前,阛阓供应依旧偏紧,重叠高基差托底期货,预测期价下行空间有限。不外,需求也处于淡季阶段,难有大幅普及。由此预测,月度糖价或保管震憾为主。中永久来看,天然巴西退出糖市供应,11月后我国国内、印度与泰国食糖连合上市,产量增多以及季节性供应回升或施压糖价,由此预测糖价上行空间有限,同期商量三年熊市周期的规章,下方仍有空间。仅供参考。

免责声明

本论说基于已公开的信息编制,咱们死力论说内容客不雅、刚正、准确,但不保证信息的皆备准确和竣工。本论说所载的不雅点、论断和提议仅供参考,不组成个东说念主投资提议。投资者应当充分商量本身投资经验及民风、风险承受才略等内容情况,并竣工交融和使用本论说内容,不行依靠本论说以取代孤苦判断。对投资者依据大概使用本论说所形成的一切恶果,本公司及作家均不承担任何法律包袱。

本论说所载的观点、论断及预测仅反应论说发布当日的不雅点和判断。在不同期期,本公司可能会发出与本论说所载观点、评估及预测不一致的算计论说。本公司不保证本论说所含信息保合手在最新气象。本公司对本论说所含信息可在不发出见告的情形下作念出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权系数并保留一切职权。未经本公司书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何面孔扰乱本公司版权。如征得本公司同意进行援用、刊发的,需在允许的限制内使用,并注明出处为“长安期货投资盘问部”,且不得对本论说进行任何有悖高兴的援用、删省和修改。本公司保留讲究关联包袱的权力。系数本论说中使用的商标、劳动标志及标志均为本公司的商标、劳动标志及标志。

新浪联结大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民