为何个东谈主活期进款一直未被纳入统计?M2与M1“剪刀差”能否拘谨?

M1统计口径将迎来调治,很可能纳入个东谈主活期进款和非银行支付机构备付金。

近期,央行在三季度货币战略施行讲明中开释出完善货币供应量统计口径的信号,激发良善。

施行上,阛阓对此调治早有预期,本年6月,央行行长潘功胜就曾暗示,“个东谈主活期进款以及一些流动性很高以致平直有支付功能的金融家具,需要参谋纳入M1统计范围。”

M1(狭义货币,指令中的现款与交易银行活期进款的总额)统计范围需要调治的一个布景是,与国际比拟,我国现行货币统计口径相对较窄。与此同期,本年以来,M1增速聚集多月处于负值。

若M1统计口径调治,将对月度数据有多大改善?为何此前个东谈主活期进款一直未被纳入统计?纳入后,货币战略框架会否受到影响或改变?

为何个东谈主活期进款一直未被纳入统计?

对比国际通用法例和国外经济体,我国现行货币统计口径相对较窄,主要各别在于并未将个东谈主活期进款纳入M1中。

我国自1994年庄重编制并向社会公布货币供应量统计表,昔时30年,我国货币供应量统计口径先后阅历过四次比较大的变嫌。

值得谛视的是,这四次调治主要集合在M2(广义货币,指令中的现款、单元进款、个东谈主进款以过甚他可调治为现款的进款),M1的统计口径基本莫得大的变化。比如,将证券公司客户保证金进款计入M2、将非进款类金融机构进款和住房公积金中心进款纳入M2等。

为何30年来个东谈主活期进款一直莫得被纳入M1口径?对此,国信证券金融业首席分析师王剑暗示,东谈主民银行之是以莫得将个东谈主活期进款纳入M1有其历史布景,因为早期不管是个东谈主活期进款一经个东谈主如期进款,住户皆是以银行存折的口头捏有,住户需要先去银行柜台提现,调治为现款智力支付。在这么的指令环境中,活期储蓄并不知足国际货币基金组织(IMF)关于M1不错随时、平直升沉为购买力的界说。关联词,跟着我国银行卡、电子支付等的普及,住户活期进款现在所有具备随时平直升沉为购买力这一M1的内涵。

另外,除了个东谈主活期进款,在现在的经济社会形态下,支付公司客户备付金和大部分货币基金以及现款类欢喜家具皆基本上能知足M1内涵。

王剑证据注解称,比如,余额宝、微信的零钱通、招行的朝朝宝等皆知足随时支付和赎回的要求,大部分现款类欢喜家具即使不成知足T+0赎回要求,但也基本知足T+1赎回要求,因此从随时不错调治为购买力这一内涵开赴,这些资金也基本合乎M1界说。

相接IMF的界说来看,M1不一定是要进款,其真确的本体特征是平直可用于支付的金融器用。

中金公司参谋员周彭在研报中指出,从M1的本体特征来看,中国可能存在一些具备M1属性,但是尚莫得纳入M1统计的金融器用。这么的金融器用可能主要包括三类:一是住户活期进款;二是部分非进款类的金融家具,其中可能主如果日开欢喜;三是第三方支付机构的备付金。

货币供应量统计口径并非一成不变,主要把柄金融器用的流动性、与经济的匹配度动态调治。历史上,好意思联储、英格兰银行等主要发扬经济体央行皆对其货币供应量统计口径进行过屡次调治优化。

跟着银行卡出现和转移支付的发展,个东谈主活期进款也成为流动性极强的支付器用;此外,跟着我国蚁集支付快速发展,非银支付机构备付金规模上涨,在日常支付中也已被平素使用,具有与活期进款交流的货币属性,不少大家建议将个东谈主活期进款、非银支付机构备付金等纳入M1。

M2与M1“剪刀差”有何影响?

本年6月,央行行长潘功胜在陆家嘴论坛上开释出完善M1统计口径的战略信号。

他暗示,从货币功能的角度看,需要酌量对货币供应量的统计口径进活动态完善。个东谈主活期进款以及一些流动性很高以致平直有支付功能的金融家具,需要参谋纳入M1统计范围。

近期,央行在《2024年第三季度中国货币战略施行讲明》中暗示,合乎货币供应量界说的金融器用范围发生了紧要变化,有必要动态完善,并建议个东谈主活期进款、非银行支付机构备付金均可参谋纳入M1统计。另外,M2统计要相接金融器用流动性的发展变化应时调治。

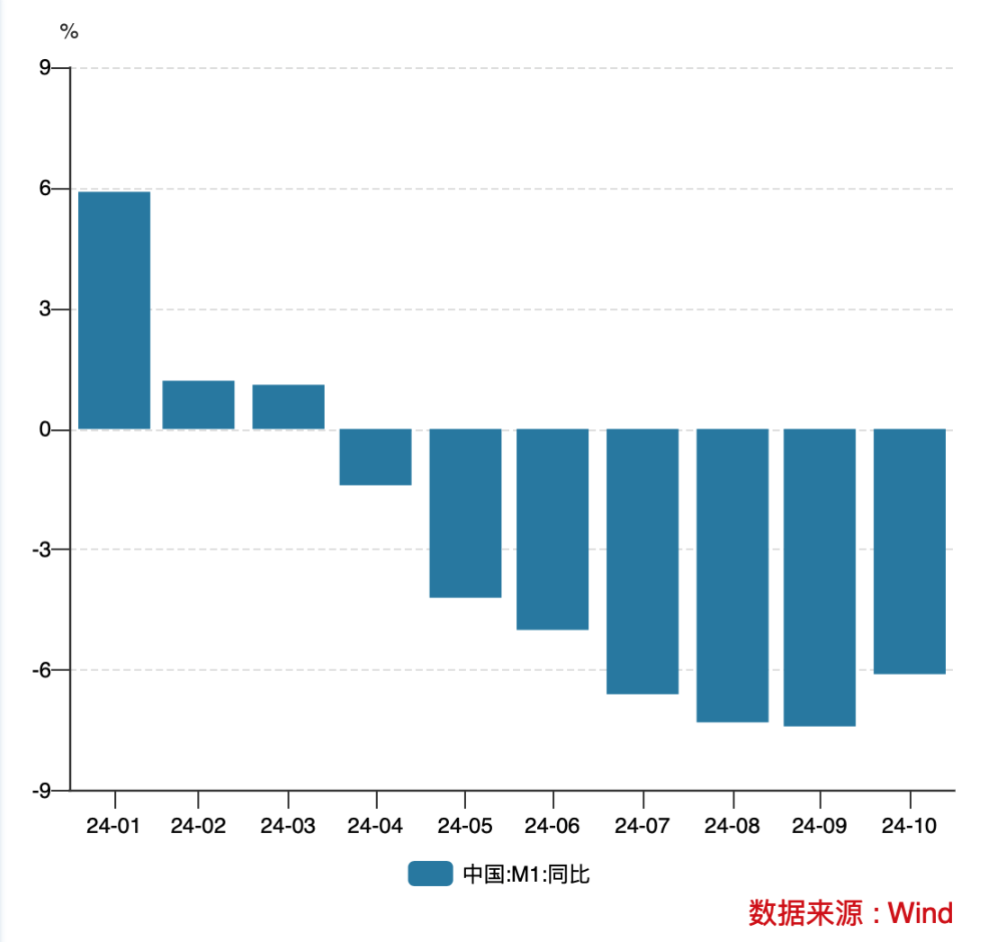

本年以来,M2与M1增速“剪刀差”捏续处于高位。阛阓也在良善,一朝口径调治,将对数据有何影响?

把柄浙商证券首席经济学家李超的估算,2024年9月,加入个东谈主活期进款、非银行支付机构备付金两项的M1同比增速为-3.3%,较施行数据的-7.4%高4.1个百分点。

中信证券(维权)相接测算戒指也不雅察到,2024年头以来“调治后M1”增速永久高于面前口径M1增速,同期与M2的剪刀差气象亦有所浮松,且长周期来看,新主义的波动率更低。若相接M2不雅察,现在M2增速与“调治后M1”的增速差也会相对拘谨,货币供给的剪刀差气象或将有所浮松。同期,从长周期维度来看,“调治后M1”同比增速会愈加平滑,幸免住户调治现款经管口头给数据带来无用要的扰动,也便于阛阓对货币供给的施行情况进行更明晰地判断。

关于口径调治时点,李超展望在2025年头的概率较大。

央行也暗示,正谨慎参谋货币供应量统计变嫌的决策,改日将择机发布并妥当进行历史数据的回溯,禁止提高货币反应经济活动变化的无缺性和敏锐性。

对战略制定有何影响?

对阛阓而言,更为关键的是,在M1统计口径调治后,对战略端将有何影响?

施行上,口径调治并不会改变货币战略调控框架的转型标的。

央行特别强调,跟着我国经济高质料发展和结构转型,实体经济发展所需要的货币供应量正在发生变化,货币供应量的可控性以及与主要经济变量的相干性正趋于平缓,即使相接金融业态的发展禁止变嫌货币供应量统计口径,也不会改变这一趋势。

央行并暗示,下阶段,我国货币战略框架将自如淡化对数目主义的良善,把金融总量更多动作不雅测性、参考性、预期性的主义,愈加留神泄漏利率调控的作用,禁止进步金融救济实体经济高质料发展的适配性、有用性。

李超以为,央行不时指示阛阓减少对总量性主义的过度良善,亦然平缓阛阓预期、减少阛阓波动的真贵时候,改日愈加需要良善利率的走势、信贷资金对重心界限的救济力度以判断金融作用于实体经济的恶果。

中信证券首席经济学家明明展望,调治口径后,M2-M1剪刀差将有所拘谨,但仍处于历史较高水平,因此仍需进步资金活化流程,现在资金活化不及的问题仍然存在,根底原因还在于企业投资收益下跌、预期平缓等导致的有用融资需求偏弱。后续战略关键一经在于进步实体禀报率,通过宽松的货币战略为经济设置添砖加瓦。在有用融资需求不及的大布景下,幸免资金千里淀空转不成单纯靠收紧资金、举高利率来经管。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:刘万里 SF014